A Liberálisok (Fodor Gábor) gazdasági főtanácsadója nyilatkozott a Klubrádiónak, és liberálisként és korábbi MNB-alelnökként megvédte a bankokat azoktól a "demagóg" érvektől, hogy a piacon kívül más erőknek is be kellene szállniuk a devizahitel-szerződések teljesítésével kapcsolatos mostani válságba.

Bodnár Zoltán egyfelől magabiztosan sorolta, hogy a bankoknak mi mindent kellett már eddig is ad hoc adóként befizetni, és mennyire méltánytalan velük szemben menekíteni az állampolgárokat a saját döntéseik konzekvenciáitól. Másfelől a pártszakértőktől megszokott módon nem tette hozzá, hogy a bankok mennyit hárítottak tovább az ügyfeleikre, azaz végül is mennyi volt eddig a számított nettó veszteségük ezen a furcsa öszvér ügyön, amelyben valamiért összefolynak a főtanácsadó szemében a különadók és a devizahitelek, és amelyben a kormány és az állampolgárok egy platformra kerülnek a bankok nyúzásában. Aztán az is kiderült, hogy a nyilatkozó egyfelől kifejezetten demagógnak tartja a tisztelettől alélt Dési műsorvezető egyetlen óvatos ellenérvét, hogy a tegnapi, de a mai magyar polgár is kiszolgáltatott a bankokkal szemben a szerződéskötés, a kondíciók és az átláthatóság frontjain, hiszen -- így Bodnár -- a banki termékeket és szolgáltatásokat pont olyan szigorú állami előírások szabályozzák, mint minden más árut. Másfelől a beszélő azt implikálta ezzel, hogy egy kézikapa megvétele megegyezik egy banki termék adásvételével a horderejében, átláthatóságában, a felek erejének szimmetriájában, és a maguk piacának nyitottságában, de ha mégsem, akkor a polgár legyen csak bizalommal a bank iránt, amelyet az állam kellőképpen reguláz. Magyarán, a bizalom elváratik, kvázi mint az orvosnál. Ja. És úgy alapjában sötét bunkók vagyunk. (Ezt majdnem így is fejezi ki az úr.)

A szakértő elköveti a rendszerváltó magyar liberalizmus összes modorbeli és érvelési hibáját, egyszóval a személye jó választás volt a Liberálisok kis házi tradíciójának szempontjából -- mondom ezt úgy, mint aki nagyon kényes a liberalizmus magyarországi elaljasulására, mert jól ismerem a régi (száz éve bevégzett) daliás időket. O mores! Pedig azok sem voltak éppen korrupciótól mentesek.

Bodnár, finoman szólva, "nem bontja ki teljesen" az igazságot.

Úgy tesz, mintha a bankok között Magyarországon nyílt piaci verseny volna, amelyben az ügyfelek érdekei szerint választódnának ki a jó és a rossz termékek. Ilyen verseny nem volt és ma sincs. A devizatermékeknek nem volt és nem is lehetett esélyük kiszűrődni, mert erős a gyanú, hogy azokat kartellszerűen, akár állami segédlettel öntötték a piacra a bankszövetségi alkuk eredményeként. Sőt, vannak olyan hangok, hogy már egy-két évvel a Wall Street összezuhanása előtt valószínűsíteni lehetett egy ingatlanbuborékból előálló krachot, és annak -- ha nem is ilyen mérvű -- következményeit az olyan labilis fizetőeszközökre, mint a forint. Amit a legjobban a banküzemi alkalmazottak tudhattak. És ennek ellenére nyomták a terméket. Márpedig az ilyen körülmények között, rosszhiszeműen kötött szerződések vidáman megtámadhatók a bíróság előtt.

Bodnár úgy tesz, mintha a PSZÁF a devizahitelezés kapcsán vagy általában valaha is maradéktalanul képviselte volna a banki ügyfelek érdekeit. Nem képviselte. Úgy tesz, mintha az állam felkészítette volna az oktatási rendszerén keresztül az állampolgárokat a prudens pénzügyi gyakorlatra, és azoknak bármi esélyük lett volna értő módon viszonyulni az elébük tett szerződésekhez. Nem készítette fel, nem volt. Úgy tesz, mintha a közbizalom és annak megszolgálása Magyarországra annyira jellemző vagy elvárható volna általában és különösen a bankokkal szemben. Nem az. Úgy tesz, röviden, mint ahogy a magyar "liberálisok" az utóbbi huszonöt évben tettek: hatalmas felvilágosultságában lesajnálja a társadalmat, felháborodik a "műproblémákon", és legfőképp fogalma sincs vagy elfelejt számot adni a kapitalizmus és a szabad piac optimális működésének társadalmi feltételeiről. Se az SZDSZ-nek nem volt, se, úgy látszik, a Liberálisoknak nincs. Nem is törődnek vele.

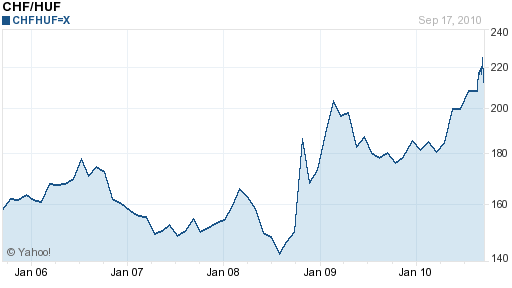

A devizahitelek felvétele az említett körülmények között, az akkori minimum 6-7%-os, MNB diktálta és a többségében külföldi tulajdonú kereskedelmi bankok által élvezett kamatkülönbözet mellett (ami a forint és a devizahitelek között tátongott), nem spekuláció volt a hitelkérők részéről, hanem racionális haszonmaximalizálás. Ahogy a bankok részéről is. Mármost milyen szerződések azok, amelyek teljesítése mára az előbbiek részéről teljes irracionalitásba fordul, míg az utóbbiak részéről az elérhető haszonnak csak a másik fél teljes egzisztenciavesztése szab gátat?!

Magyarán, ami 2008 óta történt, az "a körülmények jelentős megváltozása". És az, hogy a jogi gyakorlat tekintetbe veszi-e ezt, vagy inkább kitart a szerződések teljesítésének kötelezettségét előíró másik régi jogelv mellett, az pusztán ízlés és belátás kérdése. Mivel Magyarországon nincs precedens jog, a kérdés végső soron nem jogi kérdés.

{kind=link}